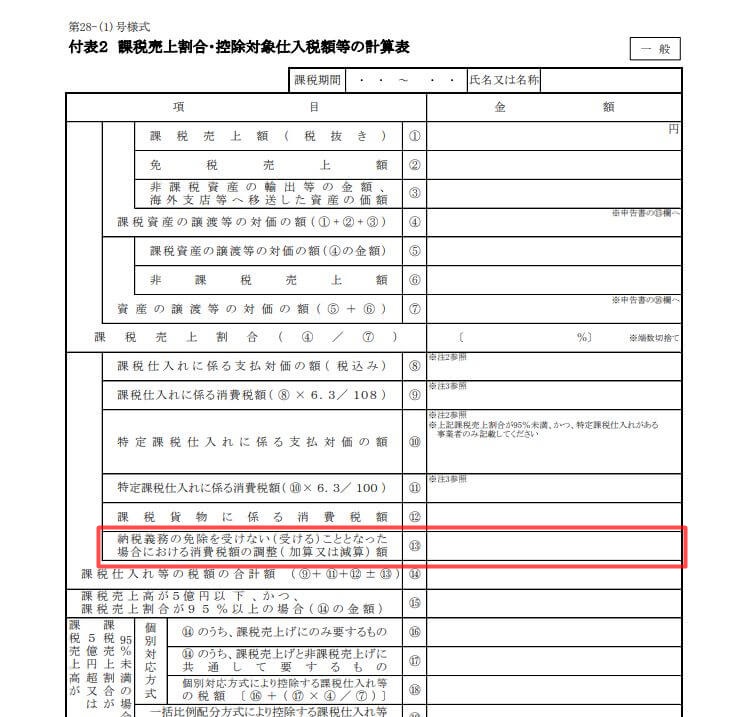

結論から言うと、消費税の確定申告書付表2、13番(⑬)にある「納税義務の免除を受けない(受ける)こととなった場合における消費税額の調整( 加算又は減算) 額」が原因と思われます。

根拠は以下です。

免税事業者が新たに課税事業者となる場合に、課税事業者となる日の前日において所有する棚卸資産のうちに、納税義務が免除されていた期間において仕入れた棚卸資産がある場合は、その棚卸資産に係る消費税額を課税事業者になった課税期間の仕入れに係る消費税額の計算の基礎となる課税仕入れ等の税額とみなして仕入税額控除の対象とします。

つまり、課税事業者になって最初に消費税を納める年は、前年の仕入れ分が仕入税額控除に含まれます。

その関係で、消費税納税の最初の年は納税額が少なくて済んだのです。

次の年からは、この前年分の仕入税額控除がなくなるので、ぐいっと納税額が増えます。

いきなりこの増えた数字を見ると、冷や汗しか出ませんよね。

そして焦って頭の中真っ白になります。

こんなことにならないよう、自分に合った税理士を見つけたい方は「税理士ドットコム」という税理士紹介サイトもおすすめです。

こちらの仕事の分野や住んでいるエリアを伝えると、それに合った税理士を紹介してくれます。

一度税理士と面談したあと、合わないな、と思ったらその旨を伝えれば再度別の税理士を紹介してくれますので、自分で探すよりリスクは抑えられます。

私も問い合わせて紹介してもらったことがありますが、スタッフの方は丁寧でした。

紹介いただいた税理士も丁寧で、その分野の知識豊富な方でした。

興味がある方はこちらからどうぞ↓

税理士ドットコム

税理士探しに関する問い合わせは無料です。

こちらもどうぞ!

※本ページはプロモーションが含まれています

この記事へのコメントはありません。